![[국내주식] 2차전지,반도체 재료,디스플레이, 전자재료 만능 솔브레인](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FWvJ2J%2FbtrajP9bfjT%2FNkLz5hTNg5NfEw8ZXuHD0k%2Fimg.jpg)

안녕하세요? 국내 기업중에 정말 사고싶은 기업들이 저는 몇 기업이 있습니다.

그 중에서 장기투자 관점에서 좋은 기업중 하나인 코스닥 상장사 솔브레인을 소개 드립니다.

솔브레인 기업소개

- 동사는 인적분할로 설립된 신설회사로 2020년 8월 재상장하였으며 분할 전 회사인 솔브레인홀딩스의 사업 중 반도체 및 전자 관련 화학재료 제조 및 판매 사업부문을 영위하고 있음.

- 삼성전자, SK하이닉스, LG디스플레이 등 국내 반도체 및 디스플레이 제조사에 공정용 화학 재료 등을 안정적으로 공급.

- 해외시장 진출을 위하여 중국에 반도체 공정재료 생산 및 판매를 위한 현지법인인 솔브레인(시안)전자재료유한공사 설립함.

우리나라에서 내놓으라 하는 기업들 위주로 거래처를 두고있으며 매출또한 안정적으로 꾸준히 성장하고있습니다.

아래 재무재표를 한번 같이 보실까요?

솔브레인 기업실적 분석

매출액 대비 당기 순이익이 정말 좋습니다. 일단 ROE 31.5로 좋고 per또한 16정도 되네요.

주주 환원정책인 배당금도 4천원가량 줄것으로 예상이 됩니다. 배당률 1.3%정도 되겠네요.

솔브레인 주가전망

2019년 5월 헝가리에 2차 전지 재료 생산 및 판매 현지 법인인 Soulbrain HU Kft.를 설립.

시장 점유율 반도체는 거의 독점, 디스플레이, 2차전지도 나쁘지 않습니다.

반도체 슈퍼사이클, 친환경에너지, 2차전지 소재 어디하나 빠질것 없이 이 회사가 성장 하지 않을것이란 불안요소가 저는 없어보입니다.

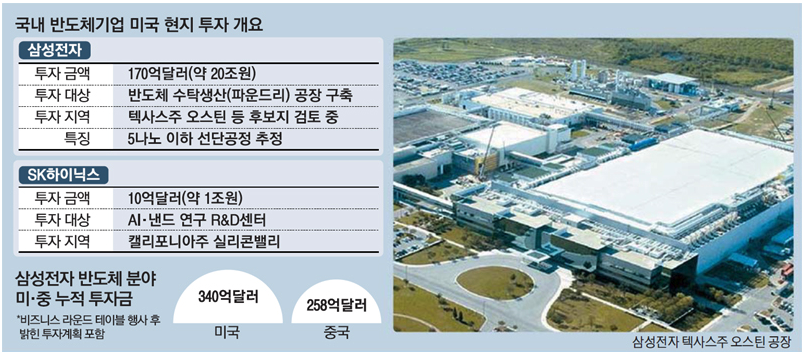

곧 삼성, SK하이닉스가 미국에 반도체 공장을 짓는 이슈가 있었던거 기억하십니까?

그래서 이 회사가 거래하는 회사가 삼성전자,SK하이닉스 입니다. 최대 수혜를 직접적으로 받을꺼라고 예상이 됩니다.

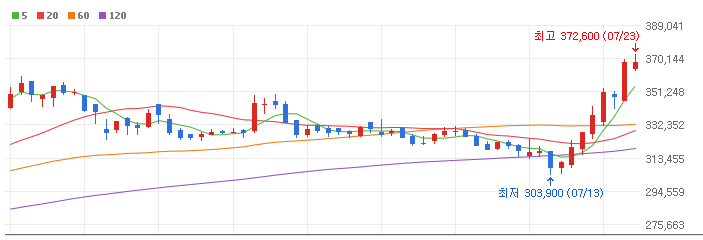

현재 가격도 천보, 후성 등에 비해 저평가되었다고 생각이 되어지며, 생각보다 많이 오르지 않았습니다.

많이 오르지 않았다는것은 천보,후성에비해 차트 분석을 해서 보았을때입니다.

현재 솔브레인은 조정을 거쳐서 다시 상승전환중에있다고 보여집니다.

마지막으로 다시 조정이 온다면 분할매수로 꾸준히 매집한다면 어떠실까요?

기술적으로 보았을때 한 35~32만 사이쯤 된다면 제 기준 나쁘지 않은 가격이 될꺼같습니다.

'투자 > 국내기업소개' 카테고리의 다른 글

| [국내주식] 카카오뱅크 IPO 개인적인 생각 (0) | 2021.08.05 |

|---|---|

| [국내주식] 저평가 반도체 소부장 에이피티씨 (0) | 2021.07.29 |

| [국내주식] 꾸준히 우상향하는 LG생활건강 (0) | 2021.07.28 |